TRANSFORMATION NUMÉRIQUE, INCLUSION FINANCIÈRE ET GENRE EN AFRIQUE SUBSAHARIENNE : TENDANCES RÉGIONALES ET IMPLICATIONS POUR LA RDC (2014-2024)

Par Aristote Onassis BABETA - 12 juin 2026

L'analyse des données empiriques ainsi que des rapports récents de la Banque mondiale (Global Findex), de la GSMA, d'ONU Femmes et de la FAO révèle une réalité contrastée. D'un côté, le Mobile Money a profondément transformé le paysage financier de l'Afrique subsaharienne en offrant à des millions de personnes auparavant exclues du système bancaire un accès à des services financiers de base. De l'autre, cette révolution numérique ne profite pas encore de manière équitable à tous. Les femmes vivant en milieu rural continuent de faire face à de nombreux obstacles (accès limité aux téléphones mobiles, faibles compétences numériques, contraintes socioculturelles et insuffisance des infrastructures) qui réduisent leur capacité à tirer pleinement parti des opportunités offertes par la finance numérique. Ainsi, malgré les avancées remarquables enregistrées ces dernières années, un écart de genre persistant continue de freiner le potentiel du Mobile Money comme levier d'autonomisation économique des femmes rurales.

LES IMPACTS POSITIFS : LES LEVIERS DE L'AUTONOMISATION

Source : GSMA, The Mobile Gender Gap Repport 2026

Lorsque les femmes rurales accèdent aux services financiers mobiles, les études d'impact mettent en évidence des transformations structurelles autour de trois axes fondamentaux :

Épargne sécurisée et réduction de la vulnérabilité aux chocs

En milieu rural, l'épargne informelle (en espèces à la maison ou sous forme de bétail) est structurellement exposée aux vols, aux pressions sociales ou familiales et aux sinistres.

- Contrôle des ressources : Le Mobile Money offre une confidentialité stricte qui permet aux femmes de sécuriser leur épargne et de la soustraire aux décisions arbitraires de l'entourage.

- Résilience face aux chocs de santé : Les données économétriques démontrent que l'usage du Mobile Money réduit la vulnérabilité des ménages ruraux lors de crises sanitaires. Les femmes l'utilisent de manière intensive pour mobiliser l'aide financière de proches éloignés via les transferts interpersonnels, évitant ainsi la vente précipitée d'actifs productifs (bétail, terres agricoles).

Source : https://www.gsma.com/gender-gap/

Amélioration des rendements et accès aux marchés agricoles

Le couplage de la Fintech et de l'Agritech transforme progressivement l'agriculture de subsistance en Afrique subsaharienne :

- Paiements sécurisés : Des programmes intégrés à l'instar de « Buy from Women » (mené par ONU Femmes) démontrent que l'intégration des transactions par argent mobile permet aux coopératives de femmes de sécuriser des revenus directs et traçables, en éliminant les intermédiaires commerciaux.

- Financement des intrants : L'historique des transactions mobiles commence à servir de score de crédit (nano-crédits), permettant aux agricultrices d'acheter des semences de qualité supérieure ou d'investir dans de petits systèmes d'irrigation.

Synergie avec les structures communautaires

Plutôt que de remplacer les structures de solidarité traditionnelles, la Fintech s'y adosse. Les structures communautaires intègrent de plus en plus les comptes mobiles collectifs (à l'exemple des solutions de groupe de type Orange Money ou M-Pesa). Cette digitalisation sécurise les caisses villageoises et facilite le remboursement des micro-crédits à distance.

LES CHIFFRES CLÉS DE LA FRACTURE NUMÉRIQUE DE GENRE

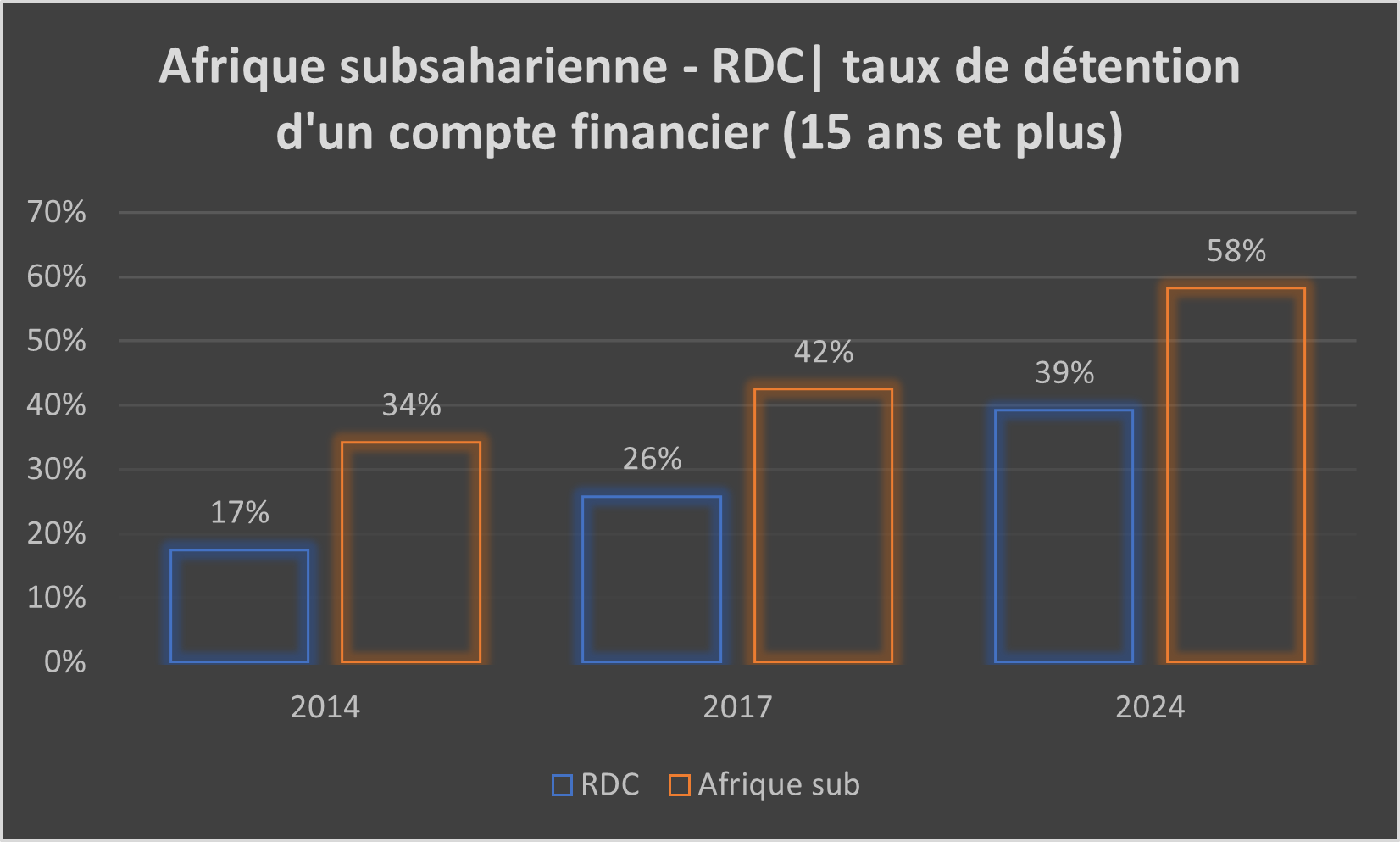

Évolution du taux d'accès à un compte financier entre 2014 et 2024

Global Findex

Source : Données de Global Findex

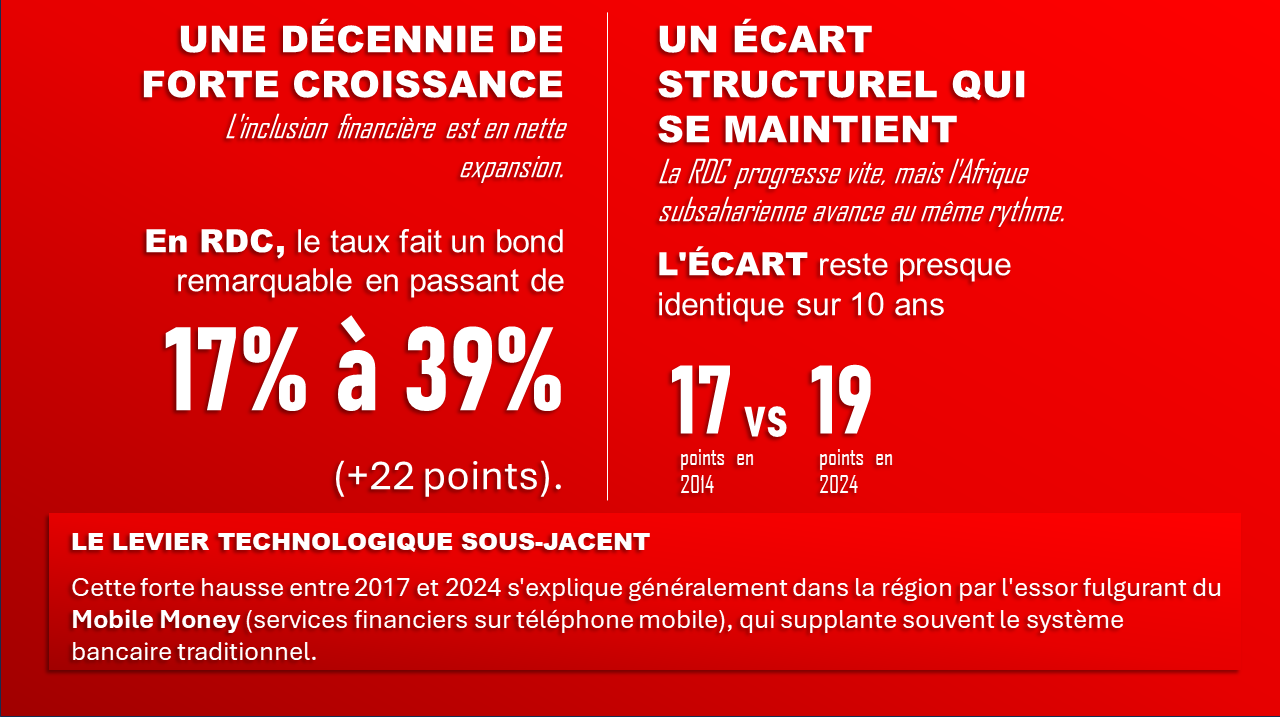

Les données issues du Global Findex de la Banque mondiale présentent l’évolution du taux de détention d'un compte financier chez les personnes de 15 ans et plus. Le premier constat marquant est une progression continue et significative de l'inclusion financière sur l’ensemble de la décennie, tant au niveau régional qu'en République Démocratique du Congo (RDC). En dix ans, le taux de détention de comptes en RDC a plus que doublé, passant de 17 % en 2014 à 39 % en 2024.

Cependant, les données mettent en lumière un écart structurel entre la RDC et la moyenne régionale. Bien que la trajectoire congolaise soit fortement ascendante, le pays accuse un retard constant d'environ 16 à 19 points de pourcentage selon les années par rapport à l'Afrique subsaharienne, laquelle atteint une moyenne de 58 % en 2024. En somme, si la RDC comble progressivement son retard grâce à une dynamique de croissance interne robuste, des efforts majeurs restent à déployer pour converger vers les standards de performance du continent.

L'analyse de l'inclusion financière sous le prisme du genre

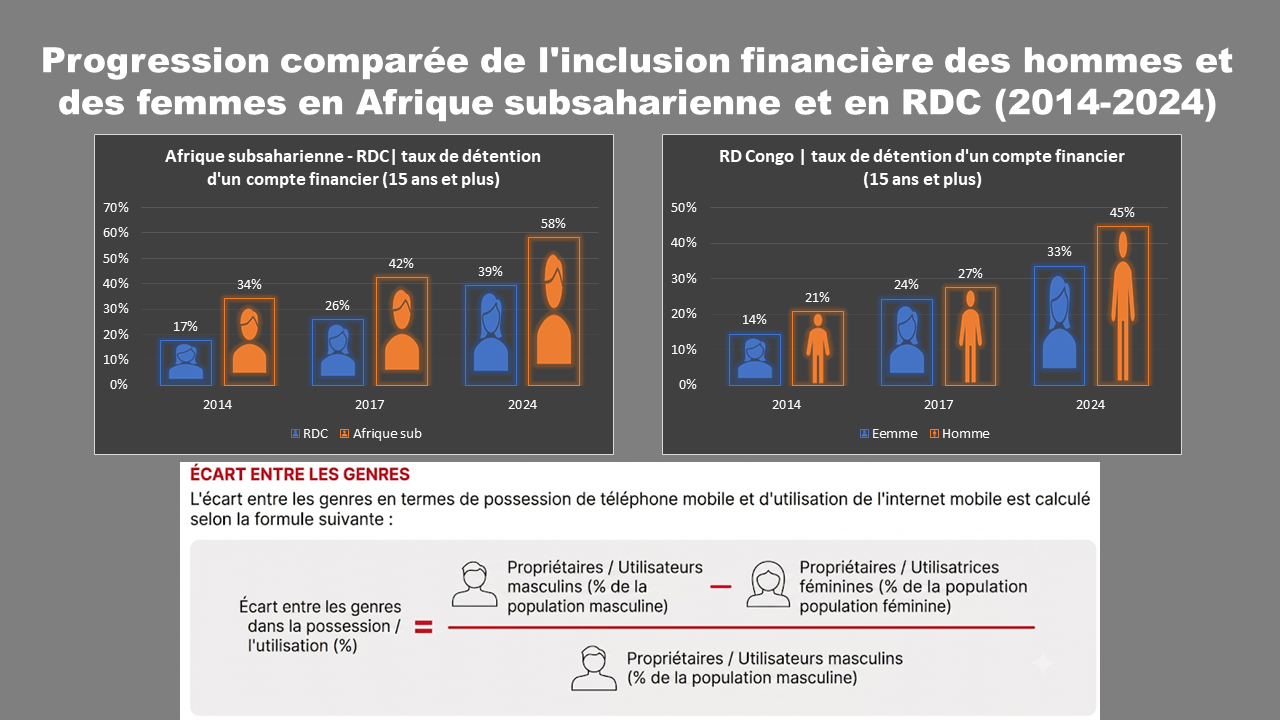

L'examen croisé des inégalités de genre (hommes vs femmes) permet d'affiner la compréhension de cette dynamique sur la décennie :

Au niveau régional (Afrique subsaharienne)

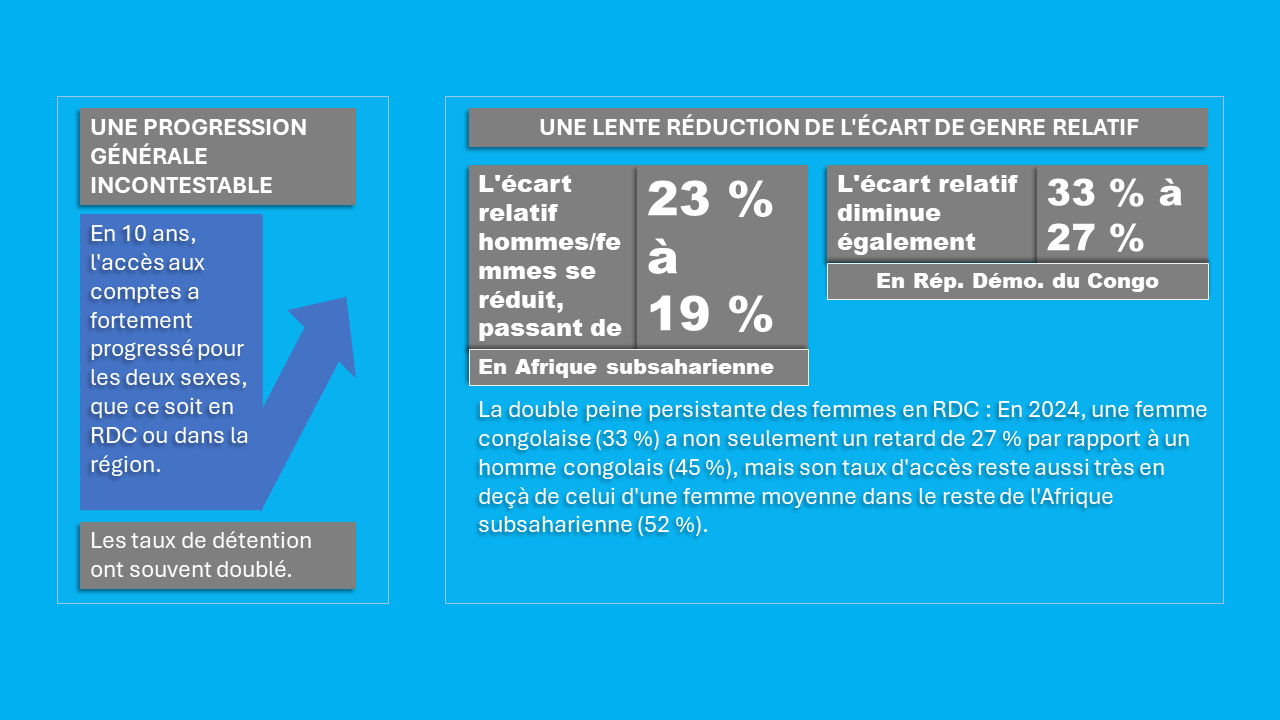

On observe une croissance robuste de la détention de comptes. Chez les femmes, le taux est passé de 30 % en 2014 à 52 % en 2024. Chez les hommes, il a grimpé de 39 % à 64 %. L'écart de genre relatif (calculé selon la méthodologie de la GSMA) s'est légèrement amélioré, le déficit d'accès des femmes par rapport aux hommes passant de 23 % en 2014 à 19 % en 2024.

Au niveau national (RD Congo)

La dynamique suit une courbe similaire mais part d'un niveau initial beaucoup plus bas. Le taux d'inclusion des femmes congolaises a plus que doublé, passant de 14 % à 33 % en dix ans. Pour les hommes, la progression est tout aussi marquée, passant de 21 % à 45 %. L'écart de genre relatif s'est également réduit en RDC, le retard d'accès des femmes par rapport aux hommes reculant de 33 % en 2014 à 27 % en 2024.

Si l'accès aux services financiers progresse indéniablement pour tous, la réduction de l'écart relatif montre que les femmes grappillent lentement du terrain sur les hommes, même si le fossé initial était immense. En 2024, la RDC affiche encore un écart de genre relatif de 27 % (contre 19 % pour la moyenne régionale), confirmant que l'inclusion financière des femmes demeure un défi majeur à l'échelle du pays..

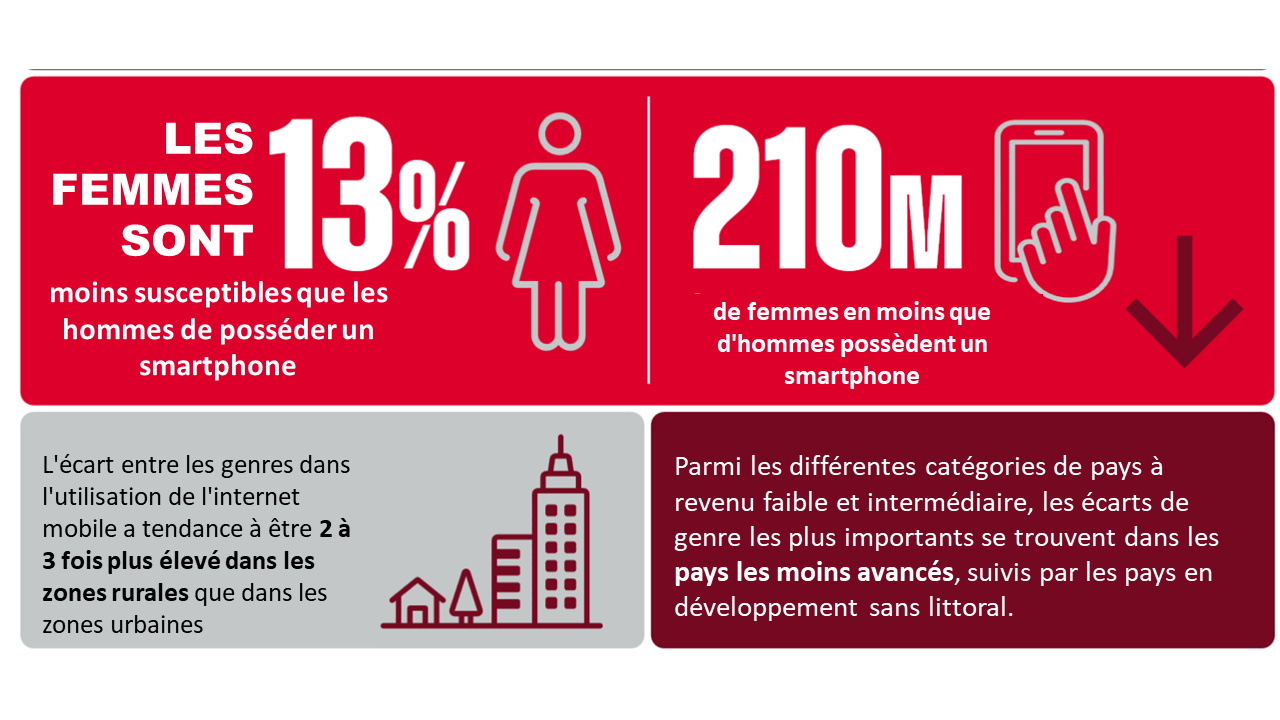

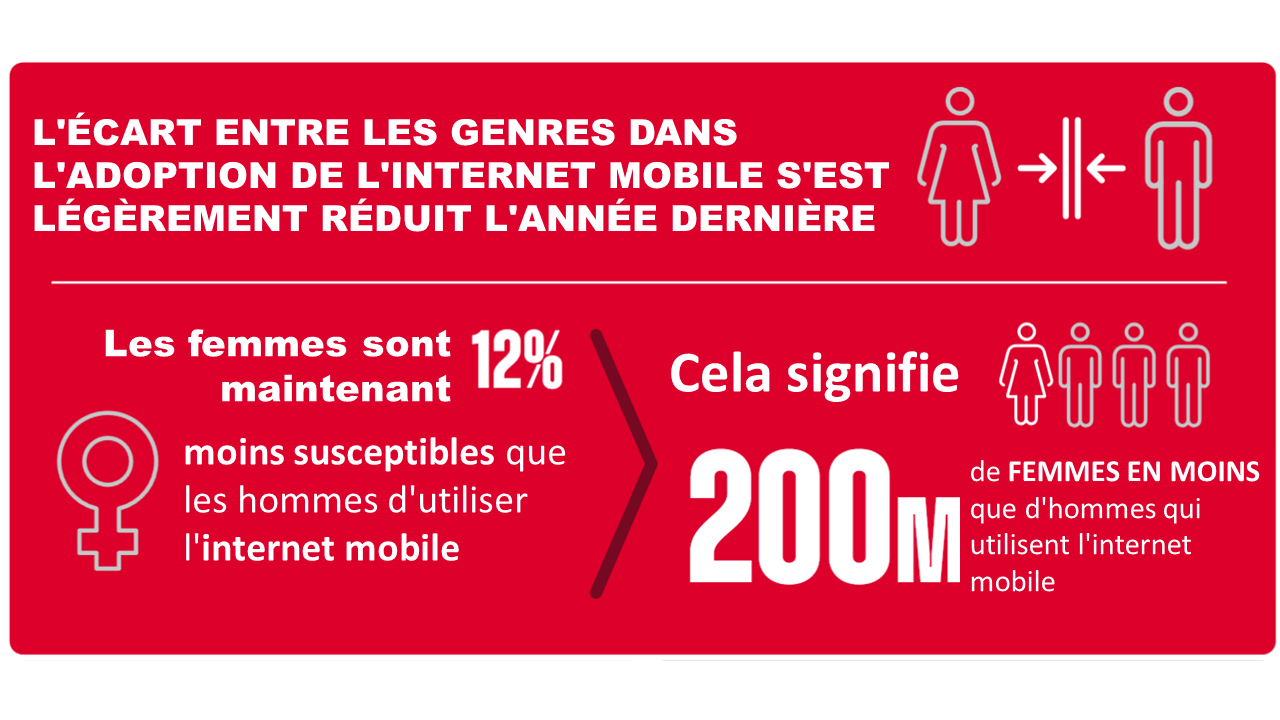

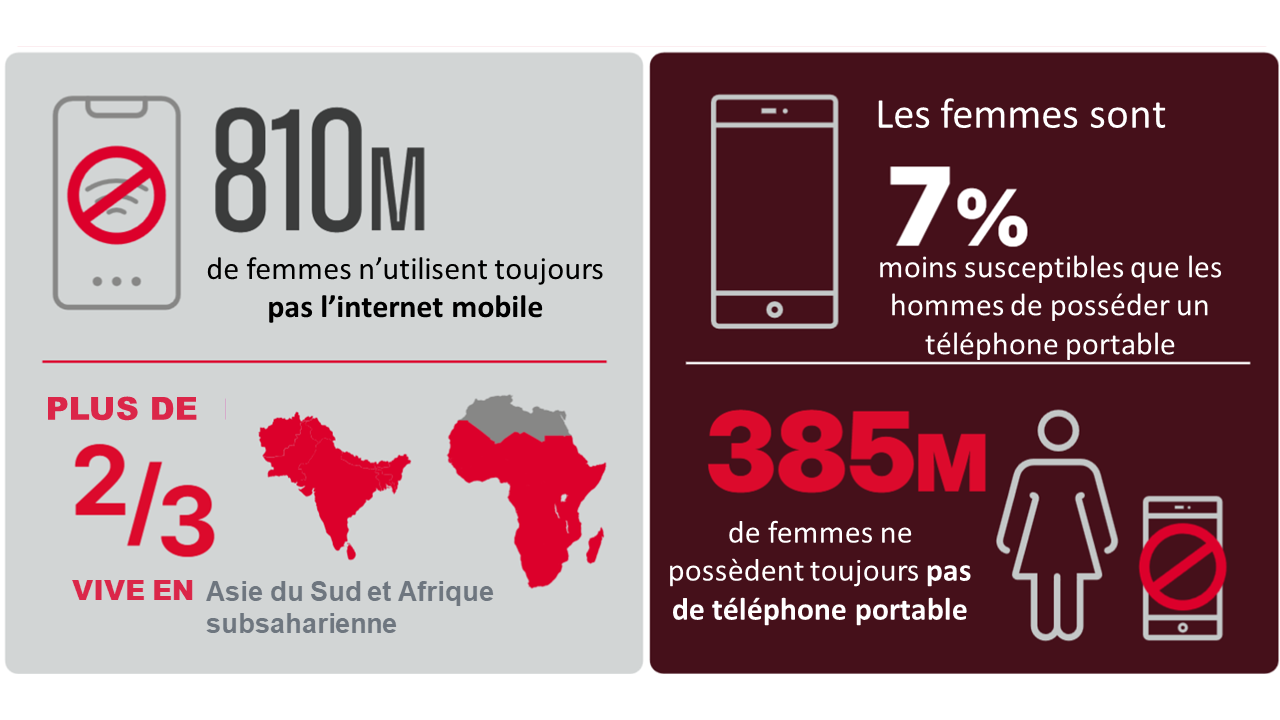

Disparités sur l'Internet Mobile et l'usage avancé

Si la possession d'un téléphone basique (voix/SMS) progresse, l'écart sur l'usage des données et de l'Internet mobile (prérequis indispensable pour l'usage des applications Fintech avancées) reste critique :

- L'écart de genre relatif sur l'usage de l'Internet mobile en Afrique subsaharienne oscille autour de 37 % selon les derniers rapports de la GSMA.

- Dans les pays à forte population rurale comme l'Ouganda ou le Mozambique, le déficit d'accès des femmes aux services financiers numériques avancés dépasse les 35 % à 45 %.

- En RDC, ce déficit d'accès aux services financiers formels et numériques reste structurel. À titre de rappel, les analyses de l'Alliance pour l'Inclusion Financière (AFI) soulignaient déjà un écart de genre net dans la détention de comptes, traduisant des disparités persistantes dans l'adoption du Mobile Money, tout particulièrement parmi les femmes vivant en milieu rural.

LES BARRIÈRES PERSISTANTES EN MILIEU RURAL

Les analyses qualitatives convergent vers trois barrières majeures qui freinent l'émancipation totale des femmes rurales via les technologies financières :

- Le coût des équipements (Smartphone Gender Gap) : Les femmes en zone rurale disposent de moins de revenus personnels ou de capitaux propres pour s'offrir des terminaux compatibles avec les applications Fintech modernes. Elles dépendent encore trop souvent du téléphone partagé au sein du ménage sous la supervision du conjoint.

- L'analphabétisme fonctionnel et numérique : L'Afrique subsaharienne présente l'un des taux d'alphabétisation des adultes les plus bas au monde. Manipuler des menus USSD complexes ou appréhender les conditions tarifaires des micro-crédits digitaux reste un obstacle cognitif majeur pour les femmes rurales plus âgées ou non scolarisées.

- Les normes de genre restrictives : Dans de nombreuses communautés coutumières, le contrôle financier exercé par les hommes limite le droit pour une femme de posséder de façon autonome un outil de communication ou d'effectuer des transactions financières sans validation masculine directe.

Références institutionnelles principales

- Banque mondiale, Global Findex Database (2014-2024).

- GSMA, The Mobile Gender Gap Report (2025/2026).

- Alliance for Financial Inclusion (AFI), Évaluations nationales de l'inclusion financière (2024).

- ONU Femmes / FAO, Rapports sur le développement agricole et l'autonomisation des femmes rurales.